Съдържание

Банките „щавят“ клиентите с такси по сметки и дебитни карти (ГРАФИКА)

Таксите за разплащателни сметки продължават да растат, а за много клиенти те се превръщат в допълнителна тежест – особено когато са обвързани с обслужване на кредит. Данни на платформата „Моите пари“, цитирани от в. „Сега“, показват сериозни разлики в тарифите на банките у нас.

Таксите най-често вървят нагоре

Разплащателната сметка е най-масовият банков продукт. Именно затова увеличенията в тарифите за нейното обслужване засягат най-голям брой потребители.

През последните години таксите за поддръжка на разплащателни сметки са сред най-често променяните – и то почти винаги в посока нагоре. Проблемът е още по-сериозен при кредитополучателите, тъй като обслужването на заем задължително минава през разплащателна сметка, което оскъпява месечните вноски.

Има ли дебитна карта – има значение

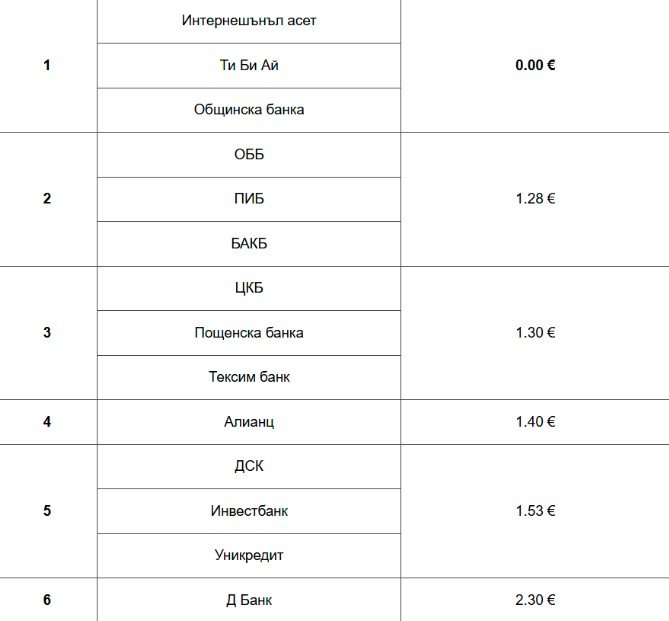

Съществен фактор за размера на таксата е дали към сметката е издадена дебитна карта.

При сметка с дебитна карта:

Само три банки в България не начисляват такса за поддръжка.

Средната месечна такса при останалите е около 1,40 евро (2,73 лв.).

Най-високата достига 2,30 евро (4,50 лв.) месечно.

По правило таксите са по-ниски, когато сметката е в пакет с дебитна карта. Освен това клиентите могат:

да теглят пари от банкомат при по-ниски такси,

да извършват операции на АТМ,

да плащат без такса на ПОС терминали.

При сметка без дебитна карта:

Само една банка не начислява такса.

При останалите месечната такса варира между 2,40 и 2,50 евро (4,69 – 4,89 лв.).

В някои случаи сумата е почти двойно по-висока спрямо пакет със карта.

Какво означава това за потребителите?

Разликите в тарифите ясно показват, че банките стимулират клиентите да използват пакетни услуги с дебитна карта. За хората с кредити обаче всяка месечна такса добавя допълнително оскъпяване.

Финансови експерти съветват потребителите:

да сравняват внимателно тарифите,

да проверяват условията при пакетни услуги,

да следят за промени в общите условия на банката.